ಬೆಂಗಳೂರಲ್ಲಿ 2.2 ಕೋಟಿ ರೂ. ಮೌಲ್ಯದ ಮನೆ ಖರೀದಿಸ್ಬೇಕು: ಆದರೆ ಧೈರ್ಯ ಸಾಕಾಗ್ತಿಲ್ಲ, ಏನ್ಮಾಡ್ಲಿ?

ಬೆಂಗಳೂರಿನಲ್ಲಿ 2.2 ಕೋಟಿ ರೂ. ಮನೆ ಖರೀದಿಗೆ ಮುಂದಾದ ವೃತ್ತಿಪರರೊಬ್ಬರು ರೆಡ್ಡಿಟ್ನಲ್ಲಿ ಸಲಹೆ ಕೇಳಿದ್ದಾರೆ. 3.2 ಲಕ್ಷ ಸಂಬಳ, 70 ಲಕ್ಷ ಡೌನ್ ಪೇಮೆಂಟ್ ಇದ್ದರೂ, 1.5 ಕೋಟಿ ಗೃಹ ಸಾಲದ ಇಎಂಐ ಬಗ್ಗೆ ಆತಂಕ. ಈ ದೊಡ್ಡ ಹೂಡಿಕೆಯ ನಿರ್ಧಾರ ಹಾಗೂ ಇಎಂಐ ನಿರ್ವಹಣೆಗೆ ನೆಟ್ಟಿಗರ ಅಭಿಪ್ರಾಯ ಕೇಳಿದ್ದಾರೆ.

ಬೆಂಗಳೂರಿನಲ್ಲಿ ಮನೆ ಖರೀದಿಸುವಾಗ (Bengaluru house purchase) ಸ್ವಲ್ಪ ಯೋಚನೆ ಮಾಡುವುದು ಸಹಜ, ಒಂದಿಷ್ಟು ಜನ ಪರಿಚಯದ ವ್ಯಕ್ತಿಗಳ ಸಲಹೆಗಳನ್ನು ಪಡೆದುಕೊಂಡು ಮುಂದುವರಿಯುತ್ತಾರೆ. ಹೊಸ ಆಸ್ತಿ ಖರೀದಿ ಮಾಡುವಾಗ ನಾಲ್ಕು ಜನರಲ್ಲಿ ಕೇಳಬೇಕು ಎನ್ನುವ ಮಾತಿದೆ. ಆದರೆ ಇಲ್ಲೊಬ್ಬರು, ಬೆಂಗಳೂರಿನಲ್ಲಿ ಆಸ್ತಿ ಖರೀದಿ ಮಾಡುವ ಬಗ್ಗೆ ರೆಡ್ಡಿಟ್ನಲ್ಲಿ ಸಲಹೆ ಕೇಳಿದ್ದಾರೆ. ಇದಕ್ಕೆ ನೆಟ್ಟಿಗರು ಕೂಡ ಸಕಾರಾತ್ಮಕವಾಗಿ ಪ್ರತಿಕ್ರಿಯೆ ನೀಡಿದ್ದಾರೆ. ವೃತ್ತಿಪರ ವ್ಯಕ್ತಿಯೊಬ್ಬರು, ಬೆಂಗಳೂರಿನಲ್ಲಿ 2.2 ಕೋಟಿ ರೂ. ಮೌಲ್ಯದ ಮನೆ ಖರೀದಿಸಲು ಮುಂದಾಗಿದ್ದಾರೆ. ತಿಂಗಳಿಗೆ 3.2 ಲಕ್ಷ ಸಂಬಳ ಬರುತ್ತದೆ. 70 ಲಕ್ಷದವರೆಗೆ ಡೌನ್ ಪೇಮೆಂಟ್ ಮಾಡಲು ಸಿದ್ಧವಿದ್ದರೂ, ಬೆಂಗಳೂರಿನಲ್ಲಿ ಇಷ್ಟು ದೊಡ್ಡಮಟ್ಟದ ಆಸ್ತಿ ಖರೀದಿ ಮಾಡಲು ನಂಬಿಕೆ ಬರುತ್ತಿಲ್ಲ, ಇದಕ್ಕೆ ಏನು ಮಾಡುಬೇಕು ಎಂದು ಸಾರ್ವಜನಿಕರ ಸಲಹೆ ಕೇಳಿದ್ದಾರೆ.

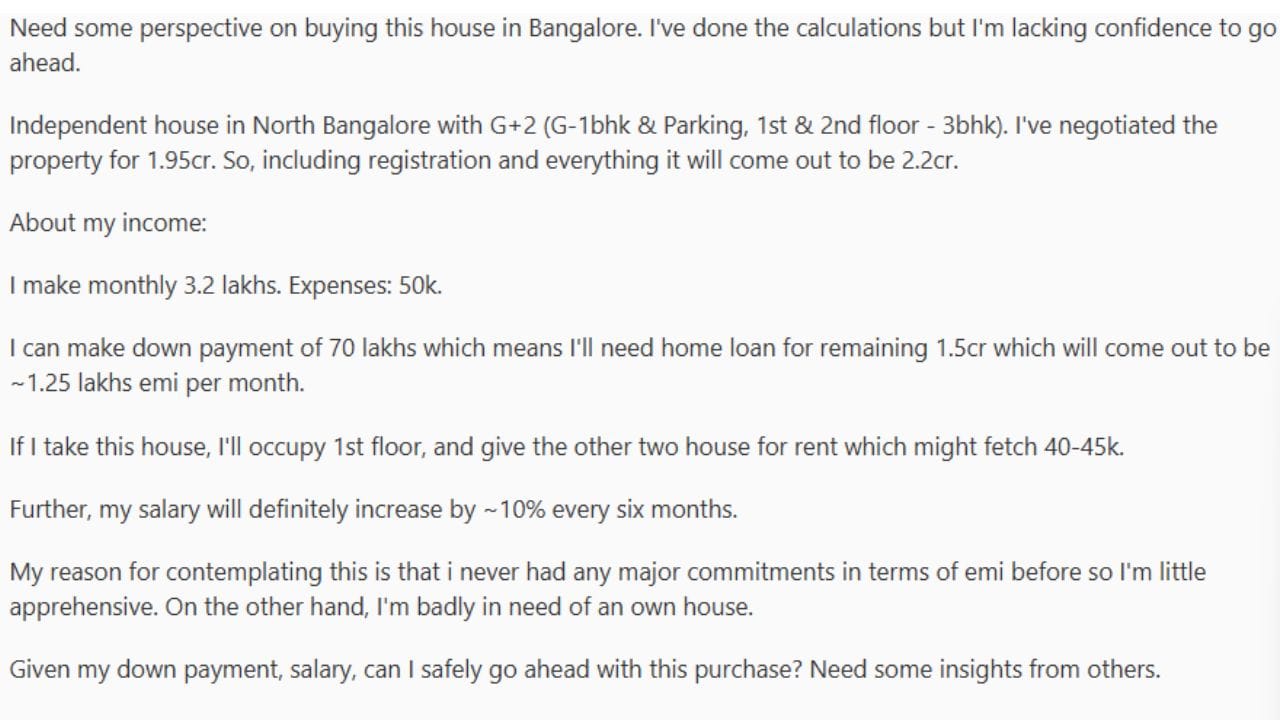

2.2 ಕೋಟಿ ರೂ. ಮೌಲ್ಯದ ಮನೆ ಖರೀದಿ ಮಾಡಿದರೂ, ಅದಕ್ಕೆ ಸ್ವಲ್ಪ ಬ್ಯಾಂಕ್ನಿಂದ ಸಾಲ ಪಡೆಯಲೇಬೇಕು. ಅದಕ್ಕಾಗಿ ಸಂಬಳ, ಇತರ ಖರ್ಚಿನ ಜತೆಗೆ ಇಎಂಐಯನ್ನು ಹೊಂದಿಸಿಕೊಳ್ಳುವುದು ಹೇಗೆ? ಎಂಬ ಪ್ರಶ್ನೆ ಮೂಡಿದೆ. ಇದಕ್ಕೂ ಮೊದಲು ಯಾವುದೇ ಇಎಂಐಯನ್ನು ಕಟ್ಟಿದ ಅನುಭವ ಇಲ್ಲದ ಕಾರಣ, ಈ ಬಗ್ಗೆಯೂ ಸಲಹೆ ಕೇಳಿದ್ದಾರೆ. ರೆಡ್ಡಿಟ್ನಲ್ಲಿ ಹೀಗೆ ಹಂಚಿಕೊಂಡಿದ್ದಾರೆ. ” ಉತ್ತರ ಬೆಂಗಳೂರಿನಲ್ಲಿ G+2 (G-1bhk & ಪಾರ್ಕಿಂಗ್, 1 ನೇ ಮತ್ತು 2 ನೇ ಮಹಡಿ – 3bhk) ಹೊಂದಿರುವ ಸ್ವತಂತ್ರ ಮನೆಯನ್ನು ಖರೀದಿ ಮಾಡಬೇಕು ಎಂಬ ಯೋಚನೆ ಮಾಡಿದ್ದಾನೆ. ಈಗಾಗಲೇ ನಾನು 1.95 ಕೋಟಿಗೆ ಆಸ್ತಿಯನ್ನು ಖರೀದಿ ಮಾಡಲು ಮಾತುಕತೆ ನಡೆಸಿದ್ದೇನೆ. ಆದ್ದರಿಂದ, ನೋಂದಣಿ ಮತ್ತು ಎಲ್ಲವನ್ನೂ ಒಳಗೊಂಡಂತೆ ಅದು 2.2 ಕೋಟಿಗೆ ಬರಬಹುದು. ಆದರೆ ನನಗೆ ಕಾಡುತ್ತಿರುವ ಪ್ರಶ್ನೆ ಏನೆಂದರೆ, ಇಷ್ಟು ದೊಡ್ಡ ಮಟ್ಟದ ಆಸ್ತಿಯನ್ನು ಬೆಂಗಳೂರಿನಲ್ಲಿ ಖರೀದಿ ಮಾಡುವುದು ಸರಿಯೇ? ಮನೆ ಖರ್ಚಿನ ಜತೆಗೆ ಇಎಂಐಯನ್ನು ಹೊಂದಿಸಿಕೊಳ್ಳುವುದು ಹೇಗೆ?, ನನಗೆ ತಿಂಗಳಿಗೆ 3.2 ಲಕ್ಷ ರೂಪಾಯಿ ಸಂಪಾದನೆಯಾಗುತ್ತದೆ. ನನ್ನ ತಿಂಗಳ ಖರ್ಚು 50 ಸಾವಿರ ರೂಪಾಯಿ. ಮನೆಗಾಗಿ ನಾನು 70 ಲಕ್ಷ ರೂಪಾಯಿ ಡೌನ್ ಪೇಮೆಂಟ್ ಮಾಡಬಹುದು. ಆದರೆ ಉಳಿದ 1.5 ಕೋಟಿ ರೂಪಾಯಿಗೆ ನಾನು ಗೃಹ ಸಾಲ ಮಾಡಬೇಕು. ಅದು ತಿಂಗಳಿಗೆ 1.25 ಲಕ್ಷ ರೂಪಾಯಿಗಳ ಇಎಂಐ ಆಗಿರುತ್ತದೆ. ನಾನು ಈ ಮನೆಯನ್ನು ತೆಗೆದುಕೊಂಡರೆ, ನಾನು ಮೊದಲ ಮಹಡಿಯಲ್ಲಿ ವಾಸಿಸುತ್ತೇನೆ ಮತ್ತು ಉಳಿದ ಎರಡು ಮನೆಗಳನ್ನು 40-45 ಸಾವಿರ ರೂಪಾಯಿಗೆ ಬಾಡಿಗೆಗೆ ನೀಡುತ್ತೇನೆ. ಜತೆಗೆ ಸಂಬಳವು ಪ್ರತಿ ಆರು ತಿಂಗಳಿಗೊಮ್ಮೆ 10% ರಷ್ಟು ಹೆಚ್ಚಾಗುತ್ತದೆ, ಇದರಿಂದಾಗಿ ಇಎಂಐ ಪಾವತಿಸಲು ಸುಲಭವಾಗುತ್ತದೆ” ಎಂದು ಹೇಳಿದ್ದಾರೆ.

ಇದನ್ನೂ ಓದಿ: “ಇದು ಕಾರು, ವಿಮಾನವಲ್ಲ”: ನೀವು ಬರುತ್ತಿದ್ದೀರಾ? ಎಂದು ಕೇಳಿದ್ದಕ್ಕೆ ಪ್ರಯಾಣಿಕನ ಮೇಲೆ ಸಿಟ್ಟಾದ ಚಾಲಕ

ವೈರಲ್ ಪೋಸ್ಟ್ ಇಲ್ಲಿದೆ ನೋಡಿ:

ಆದರೆ ಇದನ್ನು ಖರೀದಿ ಮಾಡಲು ಯಾಕೆ ಯೋಚನೆ ಮಾಡುತ್ತಿದ್ದೇನೆ ಎಂದರೆ, ನನಗೆ ಇಎಂಐ ವಿಷಯದ ಬಗ್ಗೆ ಯಾವುದೇ ಸ್ವಷ್ಟವಾದ ಮಾಹಿತಿ ಇಲ್ಲ. ಆದ್ದರಿಂದ ನಾನು ಸ್ವಲ್ಪ ಆತಂಕಗೊಂಡಿದ್ದೇನೆ. ಮತ್ತೊಂದೆಡೆ, ನನಗೆ ನನ್ನ ಸ್ವಂತ ಮನೆಯ ಅವಶ್ಯಕತೆಯಿದೆ. ಹೀಗಾಗಿ ಆಸ್ತಿಯನ್ನು ಖರೀದಿ ಮಾಡಬಹುದೇ ಎಂದು ನೆಟ್ಟಿಗರ ಬಳಿ ಕೇಳಿದ್ದಾರೆ. ಈ ಬಗ್ಗೆ ಒಬ್ಬರು ತಮಾಷೆಯಾಗಿ ಕಮೆಂಟ್ ಮಾಡಿದ್ದಾರೆ. ಇಲ್ಲ, ನೀವು ಮನೆಯನ್ನು ಖರೀದಿಸಬಾರದು. ದಯವಿಟ್ಟು ನನಗೆ ವಿವರಗಳನ್ನು ಕಳುಹಿಸಿ ಇದರಿಂದ ನಾನು ಮನೆ ಖರೀದಿಯನ್ನು ಮುಂದುವರಿಸಬಹುದು ಎಂದು ಹೇಳಿದ್ದಾರೆ. ಇದು 30X40 ಅಥವಾ 20X30 ಪ್ಲಾಟ್ ಆಗಿದೆಯೇ? ಮನೆ ಖರೀದಿಸಲು ಬೆಲೆ ಸರಿಯಾಗಿದೆ ಎಂದು ಮತ್ತೊಬ್ಬರು ಸಲಹೆ ನೀಡಿದ್ದಾರೆ. ನಿಮ್ಮ ಸಂಬಳ vs ಬಾಡಿಗೆ vs ಇಎಂಐಗಳು ಸಹ ನಿಭಾಯಿಸಲು ಸೂಕ್ತವಾಗಿವೆ. ಒಂದು ಅಪಾರ್ಟ್ಮೆಂಟ್ಗೆ 1.5 ಕೋಟಿ ರೂ. ಖರ್ಚು ಮಾಡುವ ಬದಲು, ಇದು ಹೆಚ್ಚು ಆರ್ಥಿಕ ಲಾಭವನ್ನು ನೀಡುತ್ತದೆ. ಇದು ನೋಡಲು ತುಂಬಾ ಚೆನ್ನಾಗಿದೆ. ಆದರೆ ಒಂದು ಬಾರಿ ಇದರ ದಾಖಲೆಗಳನ್ನು ಸರಿಯಾಗಿ ಪರಿಶೀಲನೆ ಮಾಡಿ ಮುಂದುವರಿಯುವುದು ಉತ್ತಮ ಎಂದು ಮತ್ತೊಬ್ಬರು ಸಲಹೆ ನೀಡಿದ್ದಾರೆ. ಅಪಾರ್ಟ್ಮೆಂಟ್ಗೆ 1.5 ಕೋಟಿ ಖರ್ಚು ಮಾಡುವುದು ಸರಿಯಲ್ಲ ಎಂಬುದು ನನ್ನ ಅಭಿಪ್ರಾಯ ಎಂದು ಮತ್ತೊಬ್ಬರು ಕಮೆಂಟ್ ಮಾಡಿದ್ದಾರೆ

ಬೆಂಗಳೂರು ಸುದ್ದಿಗಳನ್ನು ಓದಲು ಇಲ್ಲಿ ಕ್ಲಿಕ್ ಮಾಡಿ

Published On - 11:18 am, Tue, 9 December 25