Insurance: ವಿಮೆ ಮಾಡಿಸುವ ಮುನ್ನ ಫೈನ್ ಪ್ರಿಂಟ್ ಓದದಿದ್ದರೆ ಏನಾಗುತ್ತದೆ?: ಇಲ್ಲಿದೆ ನೋಡಿ ಮಾಹಿತಿ

ಪ್ರತಿಯೊಂದು ವಿಮಾ ಯೋಜನೆಯು ತನ್ನದೆ ಆದ ನಿಯಮಗಳು ಮತ್ತು ಷರತ್ತುಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ. ಇದರ ಬಗ್ಗೆ ತಿಳಿದುಕೊಳ್ಳುವುದು ಅತಿ ಮುಖ್ಯ.

Updated on: Oct 17, 2021 | 11:24 AM

ನಮ್ಮಲ್ಲಿ ಹೆಚ್ಚಿನ ಜನರು ವಿಮೆ ಮಾಡಿಸಿಯೇ ಇರುತ್ತಾರೆ. ಆಡು ಮುಟ್ಟದ ಸೊಪ್ಪಿಲ್ಲ, ವಿಮೆ ಮಾಡಿಸದವರು ಯಾರಿಲ್ಲ ಎಂಬಂತೆ. ನಮ್ಮ ದೇಶದಲ್ಲಿ ವಿಮಾ ಕಂಪನಿಗಳಿಗೆ, ವಿಮಾ ಏಜೆಂಟ್ ಗಳಿಗೇನು ಕೊರತೆಯಿಲ್ಲ. ಇವರೆಲ್ಲ ಆ ವಿಮೆ, ಈ ವಿಮೆ, ಆರೋಗ್ಯ ವಿಮೆ, ಟರ್ಮ್ ಪಾಲಿಸಿ, ತೆರಿಗೆ ವಿನಾಯಿತಿ ಇರುವ ಪಾಲಿಸಿ ಹೀಗೆ ವಿಮಾ ಕಂಪನಿಗಳು ಜಾಹೀರಾತು ನೀಡುವುದನ್ನು ನೋಡಿದ್ದೇವೆ. ಅಲ್ಲದೇ ಏಜೆಂಟರು ಮನೆ ಬಾಗಿಲಿಗೆ ಬರುವುದನ್ನು ಸಾಮಾನ್ಯ. ಇವರೆಲ್ಲರೂ ತಮ್ಮ ಪಾಲಿಸಿ ಒಳಗೊಂಡಿರುವ ಸಕಾರಾತ್ಮಕ ಅಂಶಗಳನ್ನು ಮಾತ್ರ ಹೇಳುತ್ತಾರೆ. ಆದರೆ ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ ವಿಮೆ ಮಾಡಿಸುವವರಿಗೆ ಗೊಂದಲ ಬಗೆಹರಿದಿರುವುದಿಲ್ಲ. ಯಾರೋ ಒಬ್ಬರು ಈ ಪಾಲಿಸಿ ಚೆನ್ನಾಗಿರತ್ತೆ ಮಾಡಿ ಎಂದಾಕ್ಷಣ ಮಾಡುವ ಜನರು ಕೂಡ ಇದ್ದಾರೆ.

ಯಾವುದೇ ವ್ಯಕ್ತಿ ಅಕಾಲಿಕ ಮರಣಕ್ಕೆ ತುತ್ತಾದಾಗ ಆತನ ಕುಟುಂಬಕ್ಕೆ ಒಂದು ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ಒದಗಿಸಿ, ಆಧಾರ ನೀಡುವ ಜೀವ ವಿಮೆ ಯೋಜನೆಯ ಬಗ್ಗೆ ಒಳಹೊಕ್ಕಿ ಯಾರೂ ತಿಳಿದುಕೊಳ್ಳುವುದಿಲ್ಲ. ಇನ್ನೂ ಕೆಲವರು ’ಇದು 10-15 ಪೇಜ್ ಇದೆ ಯಾರೂ ಓದುತ್ತಾರೆ’ ಎಂದು ನೇರವಾಗಿ ಸಹಿ ಮಾಡಿಬಡುತ್ತಾರೆ. ಪ್ರತಿಯೊಂದು ವಿಮಾ ಯೋಜನೆಯು ತನ್ನದೆ ಆದ ನಿಯಮಗಳು ಮತ್ತು ಷರತ್ತುಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ. ಇದರ ಬಗ್ಗೆ ತಿಳಿದುಕೊಳ್ಳುವುದು ಅತಿ ಮುಖ್ಯ.

ಯಾವ ಕಂಪನಿ ಅಥವಾ ಸಂಸ್ಥೆ ವಿಮೆಯನ್ನು ನೀಡಿರುತ್ತದೆಯೋ ಅದನ್ನು ಇನ್ಶೂರರ್ ಅಥವಾ ಪಾಲಿಸಿ ಜವಾಬ್ದಾರ ಎಂದು ಕರೆಯಬಹುದು. ಉದಾಹರಣೆಗೆ ಎಲ್ಐಸಿ, ಬಿರ್ಲಾ ಸನ್ ಲೈಫ್, ಐಸಿಐಸಿಐ ಪ್ರೋಡೆನ್ಶಿಯಲ್, ಎಚ್ ಡಿಎಫ್ ಸಿ ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಲೈಫ್ ಮೂಲಕ ಪಾಲಿಸಿ ಖರೀದಿಸಿದ್ದರೆ ಇವರು ಇನ್ಶೂರರ್ ಆಗಿರುತ್ತಾರೆ.

ಪ್ರಮುಖವಾಗಿ ಅಪಘಾತ ವಿಮೆ ಬಗ್ಗೆ ಅನೇಕರು ಸರಿಯಾದ ವಿಚಾರ ತಿಳಿಯದೆ ಎಡವಟ್ಟು ಮಾಡಿಕೊಳ್ಳುತ್ತಾರೆ. ಫೈನ್ ಪ್ರಿಂಟ್ ಬಗ್ಗೆ ಗಮನ ಹರಿಸದೆ ಕಷ್ಟದ ಸಮಯದಲ್ಲಿ ತೊಂದರೆಗೆ ಸಿಲುಕಿಕೊಳ್ಳುವವರ ಸಂಖ್ಯೆ ಅಧಿಕವಾಗುತ್ತಿದೆ. ಈ ಸೇವೆ ಭಾರತದಲ್ಲಿ ವಿಫಲವಾಗಿದೆ ಎಂದು ಈ ಬಗ್ಗೆ ಬರಹಗಾರ್ತಿ ಮೋನಿಕಾ ಹಲನ್ ಎಚ್ಚರಿಕೆ ನೀಡಿದ್ದಾರೆ.

ಕ್ಯಾಪಿಟಲ್ ಮೈಂಡ್ನ ಮುಖ್ಯಸ್ಥ ದೇಪಕ್ ಶೆನೈ ಈ ವಿಚಾರದ ಬಗ್ಗೆ ಟ್ವೀಟ್ ಮಾಡಿ ಪ್ರಮುಖ ಮಾಹಿತಿಯನ್ನು ಹಂಚಿಕೊಂಡಿದ್ದಾರೆ. ಉದಾಹರಣೆಗೆ ಬೈಕ್ ಸವಾರ 150cc ಗಿಂತಿ ಅಧಿಕಾಗಿ ಓಡಿಸಿ ಅಪಘಾತವಾಯಿತು ಎಂದಾದರೆ ವಿಮೆ ಮಾಡಿಸಿದ್ದರೂ ಇದರ ಪ್ರಯೋಜನ ಪಡೆಯಲು ಸಾಧ್ಯವಿಲ್ಲ.

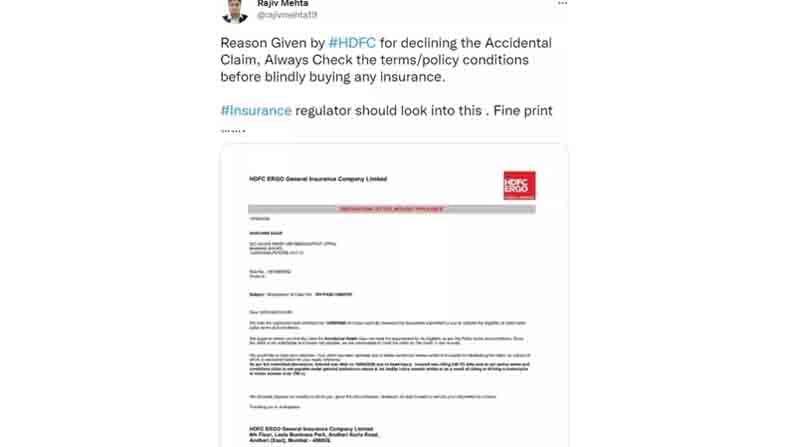

ಇದಕ್ಕೆ ಸಂಬಂಧ ಪಟ್ಟಂತೆ ರಾಜಿವ್ ಮೆಹ್ತಾ ಅವರು ಫೋಟೋ ಒಂದನ್ನು ಹಂಚಿಕೊಂಡಿದ್ದಾರೆ. ಇದರಲ್ಲಿ ವಿಮೆ ಮಾಡಿಕೊಂಡವ 19/04/2020 ರಂದು ತಲೆಗೆ ಪೆಟ್ಟುಬಿದ್ದು ಸಾವನ್ನಪ್ಪಿದ್ದಾನೆ. ಈತ 346cc ಬೈಕ್ ಓಡಿಸುತ್ತಿದ್ದ. general exclusions clause 8 ಪಾಲಿಸಿಯ ನಿಯಮಗಳು ಮತ್ತು ಷರತ್ತುಗಳ ಪ್ರಕಾರ ಇವರಿಗೆ ಯಾವುದೇ ವಿಮೆ ಸಿಗಲಿಲ್ಲ. ಯಾಕಂದ್ರೆ ಬೈಕ್ ಸವಾರ 150cc ಗಿಂತಿ ಅಧಿಕಾಗಿ ಓಡಿಸಿ ಅಪಘಾತವಾಗಿತ್ತು.

ರಾಜಿವ್ ಮೆಹ್ತಾ ಅವರ ಟ್ವೀಟ್.

ವಿಮೆಗೆ ಒಳಪಟ್ಟ ವ್ಯಕ್ತಿ ಸಾವನ್ನಪ್ಪಿದರೆ ಅಥವಾ ಗಾಯಗೊಂಡರೆ ವಿಮೆ ಪಾವತಿಯಾದ ಕಂತನ್ನು ಆಧರಿಸಿ ನಿರ್ದಿಷ್ಟ ಮೊತ್ತದ ಹಣವನ್ನು ಪಡೆದುಕೊಳ್ಳಬಹುದು. ಆರಂಭಿಕ ಹಂತ ಅಂದರೆ ಅಪಘಾತ ಅಥವಾ ಸಾವು ಸಂಭವಿಸಿದ 15 ದಿನದ ಒಳಗಾಗಿ ಸಂಬಂಧಿಸಿದ ಎಲ್ಲ ದಾಖಲೆಗಳನ್ನು ವಿಮಾ ಕಂಪನಿಗೆ ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

ಹೀಗಾಗಿ ನೀವು ಪಾಲಿಸಿ ಕೊಳ್ಳುವ ಮುನ್ನ ವಿಮೆಯ ಒಟ್ಟು ಮೊತ್ತ, ಅದರಲ್ಲಿನ ಸೌಲಭ್ಯಗಳು, ವಿಶೇಷ ಅನುಕೂಲತೆಗಳು, ರಿಸ್ಕ್ ಕವರ್ ಹಾಗೂ ಪ್ರೀಮಿಯಂ ಮೊತ್ತ ಮಾತ್ರವಲ್ಲದೆ ಷರತ್ತುಗಳನ್ನೂ ಕಡ್ಡಾಯವಾಗಿ ಸೂಕ್ಷ್ಮವಾಗಿ ತಿಳಿದುಕೊಳ್ಳಬೇಕು. ಇದರ ನಡುವೆ ಈಗ ಎಲ್ಲ ವಿಮಾ ಪಾಲಿಸಿಗಳ ವಿವರಗಳು ಆನ್ಲೈನ್ನಲ್ಲಿ ಲಭ್ಯವಿರುವುದರಿಂದ ಕುಳಿತಲ್ಲೇ ವಿಮಾ ಪಾಲಿಸಿಗಳ ಕುರಿತು ಮಾಹಿತಿ ಪಡೆದುಕೊಳ್ಳಬಹುದು. ಆದರೆ ಯಾವುದೇ ಬಗೆಯ ವಿಮೆಯ ಕುರಿತು, ಸಂಸ್ಥೆಯ ಪ್ರತಿನಿಧಿಯೊಂದಿಗೆ ಚರ್ಚಿಸಿ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳುವುದು ಸೂಕ್ತ.

ಆರೋಗ್ಯ ವಿಮೆ:

ವಿಮೆ ಮಾಡುವಾಗ ಎಲ್ಲರೂ ಪ್ರೀಮಿಯಂ ವಿಷಯಕ್ಕೇ ಮೊದಲ ಪ್ರಾಶಸ್ತ್ಯ ಕೊಡುತ್ತಾರೆ. ಆದರೆ ಆ ಪಾಲಿಸಿ ಏನೆಲ್ಲ ಕವರ್ ಮಾಡುತ್ತದೆ ಎಂಬುದರತ್ತ ಹೆಚ್ಚಿನ ಲಕ್ಷ್ಯ ವಹಿಸುವುದಿಲ್ಲ. ಇದು ಸರಿಯಾದ ಕ್ರಮವಲ್ಲ. ಆಸ್ಪತ್ರೆಯ ಪ್ರಾಥಮಿಕ ಖರ್ಚನ್ನು ಕವರ್ ಮಾಡುವ ಪ್ಲ್ಯಾನ್, ಗಂಭೀರ ಕಾಯಿಲೆಯ ಚಿಕಿತ್ಸೆ ಕವರ್ ಮಾಡುವ ಪ್ಲ್ಯಾನ್… ಹೀಗೆ ಹಲವು ವಿಚಾರಗಳ ಕುರಿತು ಮಾಹಿತಿ ಪಡೆದುಕೊಳ್ಳಬೇಕು. ಹೀಗೆ ಮಾಡುವುದರಿಂದ ಗ್ರಾಹಕರಿಗೆ ಈ ವಿಮೆ ಸೂಕ್ತವೋ ಎಂಬ ಬಗ್ಗೆ ಖಚಿತ ನಿರ್ಧಾರಕ್ಕೆ ಬರಲು ಸಹಕಾರಿಯಾಗುತ್ತದೆ. ಗಂಭೀರ ಕಾಯಿಲೆಯನ್ನು ಕವರ್ ಮಾಡುವ ಪಾಲಿಸಿಯಾದರೆ ಎಷ್ಟು ಬಗೆಯ ಕಾಯಿಲೆಗಳನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆ ಎಂದು ತಿಳಿದುಕೊಳ್ಳಬೇಕು.

ಇದರ ಜೊತೆಗೆ ಪಾಲಿಸಿ ಏನನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆ ಎಂದು ತಿಳಿಯುವುದು ಮಾತ್ರವಲ್ಲ ಅದು ಏನನ್ನು ಕವರ್ ಮಾಡುತ್ತಿಲ್ಲ ಎಂದು ತಿಳಿದು ಕೊಳ್ಳುವುದೂ ಅಷ್ಟೇ ಮುಖ್ಯ. ಏಕೆಂದರೆ ನಮಗೆ ಬೇಕಾಗಿರುವ ಸವಲತ್ತನ್ನು ಪಾಲಿಸಿ ಒದಗಿಸದೇ ಇದ್ದ ಪಕ್ಷದಲ್ಲಿ ಅದನ್ನು ಪಡೆದುಕೊಳ್ಳಲು ಹೆಚ್ಚುವರಿ ಹಣ ಕೊಡಬೇಕಾಗುತ್ತದೆ. ಎಲ್ಲ ಪಾಲಿಸಿಗಳೂ ಕೆಲ ಸವಲತ್ತುಗಳನ್ನು ಹೊರಗಿಡುತ್ತವೆ. ಇವನ್ನು “ಎಕ್ಸ್ ಕ್ಲೂಷನ್’ ಎಂದು ಕರೆಯುತ್ತಾರೆ. ಕೆಲವು ಬೇಸಿಕ್ ಆರೋಗ್ಯ ವಿಮೆಗಳನ್ನು ಕೊಂಡ ದಿನಾಂಕದಿಂದ 1- 2 ತಿಂಗಳ ಅವಧಿಯೊಳಗೆ ಕ್ಲೈಮ್ ಮಾಡಿಕೊಳ್ಳಲು ಆಗುವುದಿಲ್ಲ. ಹಾಗಾಗಿ ಪಾಲಿಸಿಯ ಎಕ್ಸ್ ಕ್ಲೂಷನ್ಗಳು ಏನೇನು ಎಂಬುದನ್ನು ಏಜೆಂಟರಿಂದ ತಿಳಿದುಕೊಳ್ಳಬೇಕು.

ಕಾರಿನ ವಿಮೆ:

ಮೊದಲ ಕಾರು ವಿಮೆ ಖರೀದಿಗೆ ಮುನ್ನ ಪ್ರಾಥಮಿಕ ಮಾಹಿತಿಯನ್ನು ಅರಿತಿರಬೇಕು. ಎರಡು ರೀತಿಯ ಕಾರು ವಿಮೆ ಲಭ್ಯ ಇರುತ್ತವೆ. ಥರ್ಡ್ ಪಾರ್ಟಿ ಇನ್ಶೂರೆನ್ಸ್ ಹಾಗೂ ಕಾಂಪ್ರಹೆನ್ಸಿವ್ ಇನ್ಶೂರೆನ್ಸ್. ಅಪಘಾತದ ಸಂದರ್ಭದಲ್ಲಿ ಮೂರನೇ ವ್ಯಕ್ತಿಗೆ (ಥರ್ಡ್ ಪಾರ್ಟಿ) ಆಗಿರುವ ದೈಹಿಕ ಗಾಯ, ವಾಹನಕ್ಕೆ ಆಗಿರುವ ಹಾನಿ ಹಾಗೂ ಪಾಲಿಸಿದಾರರಿಗೆ ಅಪಘಾತ ವಿಮೆ ಪರಿಹಾರವನ್ನು ‘ಥರ್ಡ್ ಪಾರ್ಟಿ ಮೋಟಾರು ವಿಮಾ ಪಾಲಿಸಿ’ ನೀಡುತ್ತದೆ. ಪಾಲಿಸಿದಾರರಿಗೆ ಆಗುವ ಹಾನಿ ಹಾಗೂ ಅವರ ವಾಹನಕ್ಕೆ ಆಗಿರುವ ಹಾನಿಗೆ ನೀಡುವ ಪರಿಹಾರವು ಕಾಂಪ್ರಹೆನ್ಸಿವ್ ಇನ್ಶೂರೆನ್ಸ್ ಎಂದೆನಿಸಿಕೊಳ್ಳುತ್ತದೆ. ವಿಮೆಯು ಎಷ್ಟು ಪ್ರಮಾಣದಲ್ಲಿ ಕವರೇಜ್ ನೀಡಬೇಕು ಎಂಬುದನ್ನು ನೀವು ನಿರ್ಧರಿಸಬೇಕು. ಯಾವ ರೀತಿಯ ಕಾರನ್ನು ನೀವು ಖರೀದಿಸುತ್ತಿದ್ದೀರಿ, ಅದು ಹೊಸದೇ ಅಥವಾ ಬಳಕೆ ಮಾಡಿದ್ದೇ, ನಿಮ್ಮ ಕುಟುಂಬದಲ್ಲಿ ಎಷ್ಟು ಜನರಿದ್ದಾರೆ ಎಂಬ ಅಂಶಗಳ ಮೇಲೆ ವಿಮೆ ಖರೀದಿಯೂ ನಿರ್ಧಾರವಾಗಬೇಕು.

ಕಾರು ವಿಮೆ ಕೊಳ್ಳುವ ಮೊದಲು ನಿಯಮ ಮತ್ತು ನಿಬಂಧನೆಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಓದಬೇಕು. ಪಾವತಿಸಬೇಕಾದ ಹಣ, ವಿಮೆ ಅವಧಿ, ಕವರೇಜ್ಗಳನ್ನು ಸರಿಯಾಗಿ ತಿಳಿದುಕೊಳ್ಳಬೇಕು. ಮೇಲೆ ಹೇಳಿದ ವಿಷಯಗಳ ಹೊರತಾಗಿ, ಇನ್ನಿತರ ದೃಷ್ಟಿಕೋನಗಳಲ್ಲಿಯೂ ಆಲೋಚಿಸಿ ವಿಮೆ ಖರೀದಿಸಿ. ಉದಾಹರಣೆಗೆ, ಯಾವ ವಿಷಯಗಳು ವಿಮೆಗೆ ಒಳಪಡುವುದಿಲ್ಲ ಎಂಬುದನ್ನೂ ತಿಳಿದುಕೊಳ್ಳಬೇಕು. ನಿಮ್ಮ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸಬಲ್ಲ ಆಯ್ಕೆಗಳಿರುವ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸಿದರೆ ಮಾತ್ರ ನಿಮಗೆ ಲಾಭವಾಗುತ್ತದೆ. ಖರೀದಿಗೆ ಮುನ್ನ ಈ ಬಗ್ಗೆ ನೀವು ಒಂದಿಷ್ಟು ಹೋಂ ವರ್ಕ್ ಮಾಡಿಕೊಂಡಿದ್ದರೆ ಒಳಿತು.

ಇತರೆ ವಿಮೆ:

ಕಳ್ಳತನ ಪ್ರತಿಬಂಧಕ ವಿಮೆ ನಿಮಗೆ ಅನುಕೂಲಕಾರಿಯಾಗಿದ್ದು ಹಣಕಾಸು ಮುಗ್ಗಟ್ಟಿಗೆ ಸಿಲುಕದಂತೆ ನೋಡಿಕೊಳ್ಳುತ್ತದೆ. ಮನೆ ಅಥವಾ ಕಚೇರಿಯಲ್ಲಿನ ವಸ್ತುಗಳು ಈ ವಿಮೆ ವ್ಯಾಪ್ತಿಗೆ ಒಳಪಡುತ್ತವೆ. ಕೆಲವೊಮ್ಮೆ ನಡೆಯುವ ಕಳ್ಳತನಗಳು ನಮ್ಮ ಭವಿಷ್ಯಕ್ಕೆ ಅಂಧಕಾರ ತರಬಹುದು. ಹಾಗಾಗಿ ವಿಮೆ ಮಾಡಿಸಿಕೊಳ್ಳುವುದು ಉತ್ತಮ. ನಿಮ್ಮ ಮನೆ ಅಥವಾ ಕಚೇರಿಯಲ್ಲಿ ಕಳ್ಳತನವಾದರೆ ಅಥವಾ ಕಳ್ಳತನ ಮಾಡಲು ಪ್ರಯತ್ನಿಸಿ ವಸ್ತುಗಳಿಗೆ ಹಾನಿಯಾದರೆ ವಿಮೆ ಸಂಪೂರ್ಣ ವೆಚ್ಚವನ್ನು ಭರಿಸುತ್ತದೆ.

ಇನ್ನು ಪ್ರಯಾಣ ಮಾಡುವಾಗ ಉಂಟಾಗುವ ಯಾವುದೇ ಅನಿರೀಕ್ಷಿತ ನಷ್ಟ ಅಥವಾ ಹಾನಿಯ ವೆಚ್ಚವನ್ನು ಸರಿದೂಗಿಸಲು ಪ್ರಯಾಣ ವಿಮೆಯನ್ನು ಹೆಚ್ಚಾಗಿ ಖರೀದಿಸಲಾಗುತ್ತದೆ. ಹೆಚ್ಚಿನ ಪ್ರಯಾಣ ವಿಮಾ ಪಾಲಿಸಿಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಟ್ರಿಪ್ ರದ್ದತಿ, ಬ್ಯಾಗೇಜ್ ನಷ್ಟ, ಕಳ್ಳತನ, ವೈದ್ಯಕೀಯ ಸಮಸ್ಯೆ ಅಥವಾ ವಿಮಾನ ಅಪಹರಣದ ಕಾರಣದಿಂದಾಗಿ ಉಂಟಾಗುವ ವೆಚ್ಚವನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಮನೆಯಿಂದ ದೂರವಿರುವಾಗ ಇದು ಸುರಕ್ಷತೆಯ ಪ್ರಜ್ಞೆಯನ್ನು ನೀಡುತ್ತದೆ. ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ, ಅನೇಕ ದೇಶಗಳು ಪ್ರವಾಸಿಗರಿಗೆ ಪ್ರಯಾಣ ವಿಮೆಯನ್ನು ಕಡ್ಡಾಯಗೊಳಿಸಿದೆ.